一、工業自動化行業產業鏈

當前,全球工業行業正經歷從工業3.0到工業4.0的升級發展中。工業3.0的本質是自動化,各類自動化控制系統及儀表儀器的大量應用將人從繁瑣重復的勞動中解放出來,并遠離易燃易爆、高溫高壓的各類危險生產場景。而工業4.0的關鍵是智能化,即基于3.0階段自動化控制的基礎,利用AI、大數據等信息技術幫助企業充分利用過去積累的關于工藝技術、設備技術、運營技術等多方面的數據,實現安全生產、節能減排、降本增效等需求。

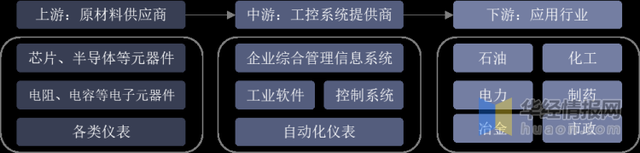

工業自動化行業上游主要是各類金屬材料和電子器件的供應商。除了部分高端的芯片、儀表等零部件需要進口以外,其余原材料均可從國內廠商獲得,貨源充足且價格穩定。由于工控系統的實施多為項目制,下游的工業應用企業對自動化行業的發展有明顯影響。

工業自動化行業產業鏈示意圖

資料來源:公開資料整理

二、中國工業自動化行業市場現狀分析

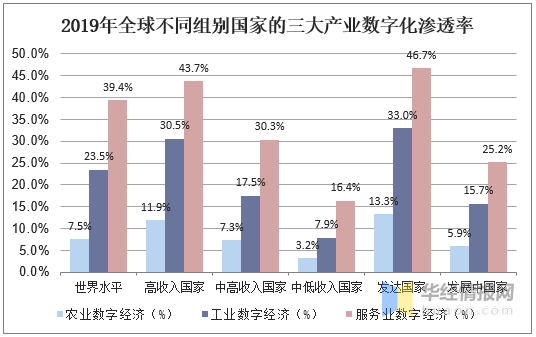

據統計,發達國家的工業數字經濟比例平均達到33.0%,明顯高于發展中國家的15.7%。發展中國家未來的工業、制造業的數字化進程有望帶來更多流程工業相關的建設投入機會。中國第二產業的數字經濟滲透率2019年僅為19.5%,明顯低于第三產業的37.8%。

2019年全球不同組別國家的三大產業數字化滲透率

資料來源:中國信通院,華經產業研究院整理

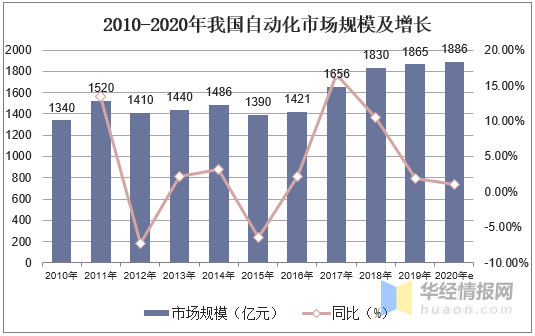

目前我國各區域、行業及企業的自動化水平差異明顯、數字化發展不平衡。據統計,我國自動化市場規模從2004年的652億元增長至2019年的1865億元,年復合增長率為7.26%,預計2020年我國自動化市場規模達到1886億元。

2010-2020年我國自動化市場規模及增長

資料來源:工控網,華經產業研究院整理

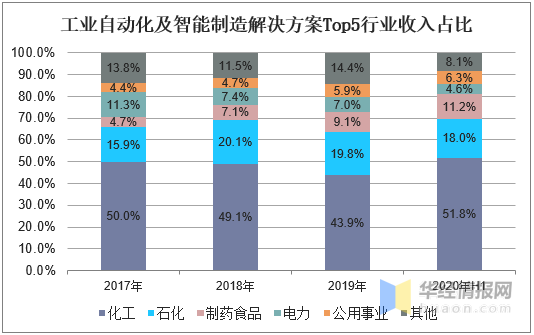

從下游行業看,智能解決方案主要來自化工、石化、制藥食品、電力及公用事業五大行業。17年至今,化工、石化等行業收入占比基本保持穩定,盡管存在一定波動,制藥食品行業收入占比持續上升,而電力行業收入占比呈下降趨勢。

工業自動化及智能制造解決方案Top5行業收入占比

資料來源:中控技術招股意向書,華經產業研究院整理

相關報告:華經產業研究院發布的《2020-2025年中國工業自動化行業市場運營現狀及投資規劃研究建議報告》

三、工業自動化行業競爭格局分析

國內工業自動化行業企業眾多,經營規模、經營效益呈現為“金字塔”狀分布,極少量跨國公司和國內企業共同構成金字塔的上部,這些企業既是產品提供商,又可為客戶提供綜合性的整體解決方案。目前數家國外廠商依然占據著國內以大型項目、復雜項目為代表的高端市場主要份額,并提供具有更高附加值的綜合性智能制造解決方案;同時國內頂尖供應商在智能制造解決方案已取得突破,并在高端市場逐漸站穩腳跟。

工業自動化行業領先企業基本情況

資料來源:中控技術招股說明書,華經產業研究院整理

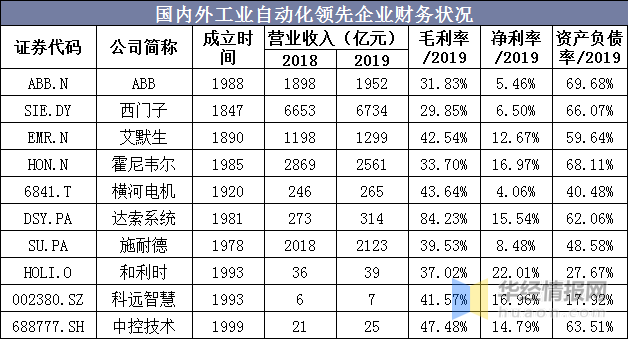

就細分產品而言,流程工業自動化控制系統領域行業集中度較高,巿場份額主要被中控技術、和利時、霍尼韋爾、橫河電機、艾默生等企業所占據。自動化儀表領域行業集中度較低,從業企業較多,呈現高度競爭格局,除少數實力雄厚的大型跨國集團外,大部分企業的市場份額都處在較低水平。

國內外工業自動化領先企業財務狀況

資料來源:公開資料整理

四、中國工業自動化行業發展趨勢分析

1、政策和產業技術趨勢推動行業向智能化轉型

智能制造是近年來在工業自動化領域提出的概念,旨在生產制造過程自動化的基礎上提升數字化、智能化程度,其內涵和外延尚在演進之中。

政策上大力支持:自2015年以來,國家相關部門先后發布了《中國制造2025》、《智能制造發展規劃(2016-2020年)》、《增強制造業核心競爭力三年行動計劃(2018-2020年)》等系列政策,不斷推動我國工業控制自動化技術向智能化和自主創新方向發展。隨著我國工業化進程加快和產業升級,智能制造裝備產業已步入快速成長期。

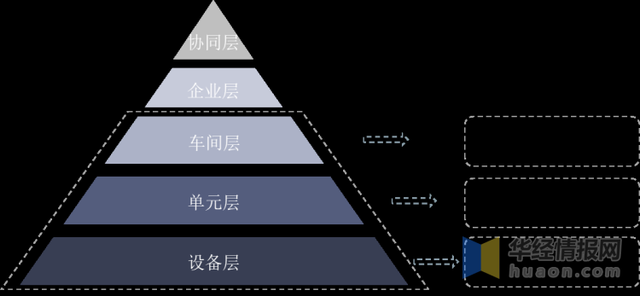

智能制造系統層級架構

資料來源:公開資料整理

目前我國不同區域、不同行業及不同企業的自動化水平差異明顯、數字化發展不平衡,據工信部統計,2019年度智能制造就緒率僅7.9%。大多數制造業企業仍處于基礎自動化階段,導致工業生產的信息、數據來源不足,數據是實現信息化的基礎,自動化覆蓋率提升將為上層大數據分析和信息交互分析提供更多生產數據,未來智能化水平將穩步提升。

工業自動化已逐步往智能化發展

資料來源:公開資料整理

2、本土企業逐漸崛起,國產化進程加快

近年來,國家不斷強調加強自主創新能力建設和加快發展自主可控的高新技術和重要領域核心關鍵技術的重要性。2016年12月,工業和信息化部和財政部聯合印發《智能制造發展規劃(2016-2020年)》,提出到2020年智能制造關鍵技術裝備的國內市場滿足率要超過50%。2016年4月,中國石油和化學工業聯合會發布的《石油和化學工業“十三五”發展指南》指出“要提高關鍵泵閥的重點設備自主化率,力爭使自主化率達到90%以上”。但是,據統計,2018年我國國產品牌的控制閥銷售額占比僅為35.7%,距離國家制定的發展目標仍有很大的發展空間。

整體而言,目前我國工業自動化行業仍由外資主導,但國內企業的市場占有率在不斷提升,進口替代處于加速階段。據統計,2010-2018年,國內工控行業本土企業市占率已經從27.1%增長至35.7%。

3、產業集中度有望提高

目前在國內工業自動化行業中,跨國公司和國內的幾家大型企業占據了大部分市場份額,且市場份額有進一步集中的趨勢。

國內工業現代化程度的提升和化工、石化等下游用戶產業集中度的提高將使得未來大規模裝置和大型工程數量逐漸增加,在一定程度上提高了對工業自動化產品的要求。規模較小、研發實力較弱的工業自動化企業將難以適應日益提升的工業自動化需求,這將進一步促進工業自動化行業產業集中度的提高。

4、整體解決方案將逐漸取代單一設備的供銷體系

數字化變革及新技術的復雜性促使制造業企業越來越趨向選擇有整體自動化、信息化解決方案的供應商及合作伙伴,目前,高質量、貼近用戶的個性化整體解決方案正在逐漸代替原有單一的自動化設備供銷體系形成一個圍繞智能制造的新產業。

智能制造是一項整體性較強且長期持續進行的工程,隨著自身認識、積累的增加,用戶對智能制造需求將會更加明確,對智能制造方案設計、實施的參與過程會逐漸加深,同時處于不同發展階段的工業企業,在向智能制造的轉型升級過程中,對于自動化、網絡化、智能化技術及解決方案的需求具有較大的差異性,客觀上要求智能制造解決方案具有良好的靈活性和彈性。

華經情報網隸屬于華經產業研究院,專注大中華區產業經濟情報及研究,目前主要提供的產品和服務包括傳統及新興行業研究、商業計劃書、可行性研究、市場調研、專題報告、定制報告等。涵蓋文化體育、物流旅游、健康養老、生物醫藥、能源化工、裝備制造、汽車電子等領域,還深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消費、新金融、人工智能、“互聯網+”等新興領域。