錢緊一年 | 碧桂園 機(jī)器之心

來源:觀點(diǎn)地產(chǎn)

2020年,中國(guó)房地產(chǎn)行業(yè)繼續(xù)披荊斬棘,新一輪市場(chǎng)化降息周期已然開啟。回望2019不平靜的一年,我們從企業(yè)的角度去觀察與思考。

或許在楊國(guó)強(qiáng)眼里,機(jī)器人(15.900, -0.13, -0.81%)只是一個(gè)端口。

觀點(diǎn)地產(chǎn)網(wǎng) 巨頭企業(yè)的創(chuàng)始人總是帶著些許傳奇色彩。

亞馬遜的貝索斯,特斯拉的馬斯克,維珍的布蘭森等,這些在各自領(lǐng)域獲得巨大成功的創(chuàng)始人,不約而同地都有一個(gè)劍指宇宙的太空夢(mèng),希冀著能夠領(lǐng)導(dǎo)新一輪的“太空競(jìng)賽”。

一手創(chuàng)辦碧桂園集團(tuán)的楊國(guó)強(qiáng)也有一個(gè)夢(mèng)想,對(duì)比起站在科技山巔的大佬們,楊主席的夢(mèng)想樸實(shí)得多,沒有星辰大海,沒有沖上云霄,他想造的是機(jī)器人。

如今,能讓楊國(guó)強(qiáng)出席的活動(dòng)不多了。即便是為數(shù)不多的集團(tuán)管理會(huì)議、投資者見面會(huì)以及每年3月份的年度業(yè)績(jī)會(huì),楊國(guó)強(qiáng)還是三句不離機(jī)器人。

外界仍有個(gè)猜不透的謎:為什么楊國(guó)強(qiáng)執(zhí)著于“副業(yè)”機(jī)器人?有一個(gè)細(xì)節(jié),楊國(guó)強(qiáng)曾經(jīng)提出過這樣一個(gè)問題:我們有沒有可能成為全球最強(qiáng)的機(jī)器人公司?

“全球最強(qiáng)”,這一詞或許有更值得琢磨的意義。早在碧桂園還是千億規(guī)模、落后于萬科、保利的時(shí)候,楊國(guó)強(qiáng)就曾和手下表露:“在我看來,我們做中國(guó)第一不難,做世界第一也不難。”

這位企業(yè)領(lǐng)導(dǎo)人顯然有無限雄心,企業(yè)高速發(fā)展并順勢(shì)抓住三四線紅利,碧桂園如愿登頂成為行業(yè)業(yè)績(jī)第一,把主業(yè)做到了“全球最強(qiáng)”。

然而,要維持碧桂園這個(gè)龐大機(jī)器高速運(yùn)轉(zhuǎn)并不容易,把住宅業(yè)務(wù)做到年銷售七八千億的量級(jí),背后需要的是十萬的人力、數(shù)億平米的土儲(chǔ)、萬億的資金乃至更多資源。

或許在楊國(guó)強(qiáng)眼里,機(jī)器人只是一個(gè)端口,順藤摸瓜尋覓到的是這位創(chuàng)始人對(duì)于這臺(tái)大機(jī)器在未來如何繼續(xù)保持高速運(yùn)轉(zhuǎn)的焦慮與思考:要精細(xì)化,要有更加科學(xué)的財(cái)務(wù)機(jī)制,要有技術(shù)支撐及轉(zhuǎn)化……

回首過往,碧桂園這臺(tái)大機(jī)器在融資發(fā)條愈加擰緊的2019年運(yùn)轉(zhuǎn)得如何?

規(guī)模:增速回調(diào)

整個(gè)行業(yè)艱難前行的這一年中,即便是銷冠碧桂園,也“慢下來”了。

縱觀全年情況,碧桂園的銷售節(jié)奏基本以上下半年為分界。上半年,單月權(quán)益銷售表現(xiàn)明顯不如往期,其中1月份下降幅度最大,同比下跌近三成,被萬科短暫奪去銷售冠軍寶座。此后2月至6月期間,銷售持續(xù)放緩。

年中之后形勢(shì)開始反轉(zhuǎn),單月增速從6月的-18.84%上漲為7月的16.03%,且一路不斷走高,至11月達(dá)到最大增速,單月權(quán)益銷售同比增長(zhǎng)78.22%至602億元。在最后一個(gè)月,碧桂園如往年慣常,急踩剎車使單月銷售一下回落至123億元。

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

2019年全年,碧桂園實(shí)現(xiàn)權(quán)益銷售金額5522億元,權(quán)益合同銷售建筑面積約6237萬平方米,同比分別增長(zhǎng)10.03%及15.16%。

全口徑銷售方面,觀點(diǎn)指數(shù)發(fā)布的2019中國(guó)房地產(chǎn)銷售金額TOP100榜單顯示,碧桂園2019年全年實(shí)現(xiàn)合約銷售金額7715億元,較2018年7016億元增長(zhǎng)9.96%,領(lǐng)先萬科近1500億元。

雖然坐穩(wěn)了銷冠寶座,但胃口越來越好的觀眾卻有些“不盡興”,畢竟在2018年碧桂園全口徑突破七千億時(shí),就有了沖八千億的“期待”——碧桂園已經(jīng)成了行業(yè)觀察天花板的一個(gè)風(fēng)向標(biāo)。

相比前兩年的高增速,2019年碧桂園慢了下來:從2017年跨入5000億門檻的78%增速,2018年控速后再?zèng)_7000億銷冠的27.4%,再到2019年增速不足10%。

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

放緩的背后,一方面與整個(gè)行業(yè)相對(duì)冷淡的行情周期有關(guān),即便碧桂園也無法“獨(dú)善其身”。

據(jù)觀點(diǎn)指數(shù)統(tǒng)計(jì),TOP100房企里有69家銷售增速低于2018年;同時(shí),不少房企在銷售目標(biāo)上僅勉強(qiáng)達(dá)標(biāo)。結(jié)合42家公開銷售目標(biāo)的房企來看,全年完成銷售目標(biāo)有37家,達(dá)標(biāo)占比88%,且事實(shí)上房企們?cè)谀瓿鯐r(shí)已制定了相對(duì)保守的銷售目標(biāo)。

另一方面,與碧桂園“主動(dòng)”降速有關(guān)。銷售量級(jí)站上7000億的碧桂園,和此前三五千億銷售基數(shù)自然不可同日而語,即便是10%的增長(zhǎng)規(guī)模,對(duì)應(yīng)的已是一個(gè)中小房企全年銷售。但往長(zhǎng)遠(yuǎn)看,若要將譬如融創(chuàng)這樣超5500億規(guī)模、增長(zhǎng)率21%的追趕者甩在身后,接近個(gè)位數(shù)的增長(zhǎng)率可能有些危險(xiǎn)。

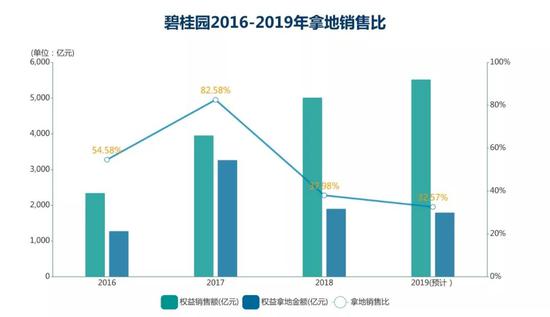

與銷售節(jié)奏不同的是,2019年碧桂園拿地節(jié)奏相對(duì)曲線波動(dòng),其中5月是土地豐收期,在上海、天津、無錫、常州、寧波、嘉興、石家莊等城市拿下二十多宗地塊,單月投資額超300億元。

整個(gè)2019年,碧桂園計(jì)劃有1800億元權(quán)益投資額,相比2018年實(shí)際投資額1906億元小幅縮水,而這一數(shù)字在2017年是3271億元。

若按照全年1800億投資額計(jì)算,2019年碧桂園拿地銷售比預(yù)計(jì)為32%左右,土地投資力度有所減小。

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

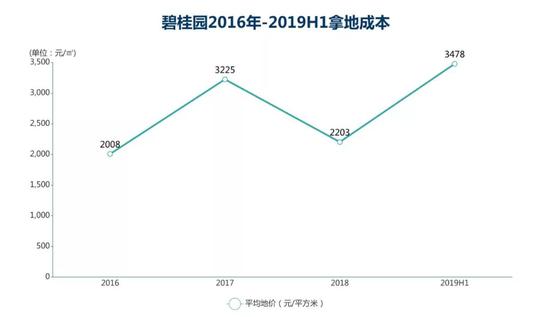

值得注意的是,2019年以來碧桂園拿地成本有所上升。中報(bào)顯示,2019年上半年碧桂園拿地權(quán)益總代價(jià)1148億元左右,平均權(quán)益地價(jià)為3478元/平方米,較2018年2203元/平方米的地價(jià)上升超1000元。

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

歷史總是相似的,2017年,碧桂園全年拿地權(quán)益總代價(jià)達(dá)2551億元,拿地銷售比超八成,平均地價(jià)同比增加超千元。

2019年拿地成本的變化原因,可從2017年同樣大漲的地價(jià)背后尋找到蛛絲馬跡——該年碧桂園平均地價(jià)上升,主要原因便是一二線城市拿地占比提升導(dǎo)致的結(jié)構(gòu)性上漲。

一二線與三四線的平衡,也是2019年外界觀察碧桂園的一個(gè)重要視角。

碧桂園3月份舉行的2018年度業(yè)績(jī)會(huì)上,當(dāng)媒體提問未來三四五線市場(chǎng)去化時(shí),楊國(guó)強(qiáng)堅(jiān)定地回應(yīng):“你說三四五線的銷售下降,但一二線的銷售量是上漲的嗎?”他強(qiáng)調(diào),繼續(xù)看好三四五線城市。

事實(shí)上,2019年以來,碧桂園加大了一二線布局,如3月斥資34.5億元連拿佛山里水兩宗地;5月,近40億元拿下上海閔行和金山兩宅地;6月,以10.14億元摘得杭州富陽宅地等。

除了在招拍掛市場(chǎng)摘地,碧桂園2019年也更多地通過舊改、合作的方式布局一線。在深圳,8月以約6667萬元間接參與深圳蛇口太子灣項(xiàng)目;在廣州,1月介入南沙東瓜宇村舊改項(xiàng)目。

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

從新增拿地權(quán)益金額來看,碧桂園三四線項(xiàng)目占權(quán)益總土地代價(jià)54%,一二線項(xiàng)目占46%,較2018年有所提升。

財(cái)務(wù):重中之重

規(guī)模或土儲(chǔ)的放緩,一定程度代表著,碧桂園2019年還有更重要的“任務(wù)”。

2019年房地產(chǎn)調(diào)控普遍加強(qiáng),尤其是融資通道愈加收窄,對(duì)于碧桂園的運(yùn)營(yíng)及擴(kuò)張也帶來一定壓力,連總裁莫斌也在業(yè)績(jī)會(huì)上坦言:“行業(yè)政策進(jìn)一步收緊,給我們帶來的挑戰(zhàn)很多。”

碧桂園的重要對(duì)策之一,便是抓好現(xiàn)金流的管理。其中,落實(shí)到銷售層面,莫斌稱2019年公司將采用權(quán)益回款進(jìn)行考核。

一直以來,碧桂園都是行業(yè)現(xiàn)金流快速回籠的代表,回款率基本維持90%左右。半年報(bào)數(shù)據(jù)顯示,2019上半年碧桂園權(quán)益物業(yè)銷售現(xiàn)金回籠約2659.4億元,按此計(jì)算回款率為94.3%,較上年末的91%上升三個(gè)百分點(diǎn)。

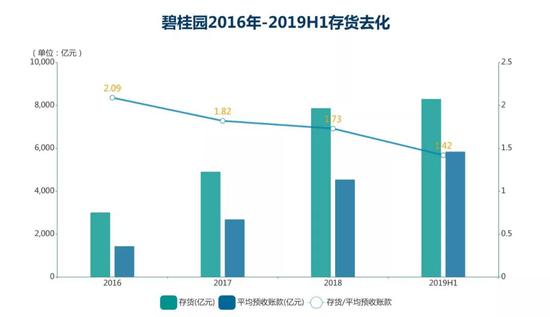

存貨去化能力也是一個(gè)觀察維度,關(guān)系著企業(yè)的資金利用效率,影響現(xiàn)金供血。截至上半年,碧桂園存貨較2018年末增長(zhǎng)5.4%至8305億元,同時(shí)平均預(yù)收賬款增長(zhǎng)28.7%至5852億元,存貨/平均預(yù)收賬款這一指標(biāo)為1.42,較2018年末下降19%,去化壓力減小。

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

截至2019上半年,碧桂園可動(dòng)用現(xiàn)金余額約2228.4億元,占總資產(chǎn)比例12.8%。在碧桂園這幾年著重改善的經(jīng)營(yíng)性現(xiàn)金流上,上半年凈額為18.08億元,實(shí)現(xiàn)凈經(jīng)營(yíng)性現(xiàn)金流第三年為正。

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

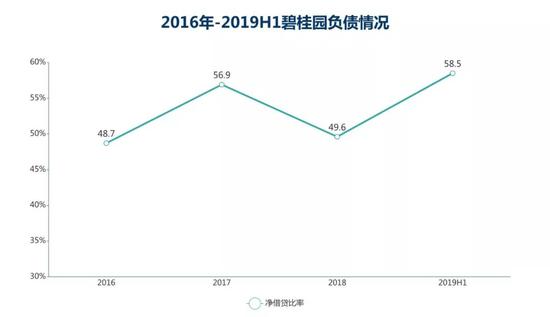

現(xiàn)金流情況直接影響企業(yè)對(duì)于外部融資輸血的依賴性,負(fù)債情況方面,截至2019上半年,碧桂園有息負(fù)債總額約為3318.89億元,其中1139億為需在一年以內(nèi)償還的有息債務(wù),占總有息負(fù)債的34.3%,較年初38.4%下降4個(gè)百分點(diǎn);現(xiàn)金短債比為2倍,較年初1.92倍有所提升,短期償債能力增強(qiáng)。

可以看見,碧桂園2019年在債務(wù)結(jié)構(gòu)上明顯有所優(yōu)化。截至上半年凈借貸比率為58.5%,較2018年底49.6%有所上升,但仍處于行業(yè)較低水平。

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

此外,碧桂園上半年借貸成本6.13%,同比微升0.32個(gè)百分點(diǎn)。在2019年房企國(guó)內(nèi)融資難度加大、多條融資渠道被限的情況下,也可窺見碧桂園在融資來源上的細(xì)微變化。

上半年碧桂園融資活動(dòng)產(chǎn)生的現(xiàn)金凈額中,銀行及其他借款仍是主要融資來源,但融資額從2018年中期的786.6億縮水至429.2億元;包含境外美元票據(jù)的優(yōu)先票據(jù)融資額,則從2018年中期的64.51億元擴(kuò)容至167.65億元,而2019年碧桂園發(fā)行了多筆最低利率為6.15%的美元優(yōu)先票據(jù)。

傳統(tǒng)融資渠道收窄之下,碧桂園還將融資需求轉(zhuǎn)向一些受限較少的渠道,如購房尾款A(yù)BS、供應(yīng)鏈ABS等資產(chǎn)證券化產(chǎn)品。據(jù)觀點(diǎn)指數(shù)統(tǒng)計(jì),2019年碧桂園至少有15個(gè)ABS項(xiàng)目獲受理、通過或發(fā)行,融資總額超170億元,包括以酒店、醫(yī)院類物業(yè)作為底層資產(chǎn)進(jìn)行融資,如“碧桂園十里銀灘酒店資產(chǎn)支持專項(xiàng)計(jì)劃”融資金額5.25億元。

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

多樣化開拓融資渠道背后,反映的是碧桂園尋求融資的需求與未雨綢繆,畢竟資金對(duì)于這架大機(jī)器的運(yùn)轉(zhuǎn)來說至關(guān)重要。

在2019年11月底,楊國(guó)強(qiáng)曾帶著高管會(huì)見來自摩根士丹利、高盛、中金公司等境內(nèi)外投行分析師。會(huì)上,首席財(cái)務(wù)官伍碧君說道,碧桂園一直在爭(zhēng)取更多國(guó)際評(píng)級(jí)機(jī)構(gòu)的投資級(jí)評(píng)級(jí),保證健康的財(cái)務(wù)水平以及穩(wěn)定的凈借貸比率,是公司的要?jiǎng)?wù)之一。同時(shí),莫斌稱2020年碧桂園將推行全面預(yù)算管理和現(xiàn)金流管理。

換而言之,碧桂園接下來的一個(gè)重要任務(wù),便是優(yōu)化財(cái)務(wù)指標(biāo),得到國(guó)內(nèi)外投資市場(chǎng)的認(rèn)可,提高公司信用評(píng)級(jí),從而進(jìn)一步開拓融資渠道、降低融資成本。

據(jù)了解,2017年碧桂園獲得惠譽(yù)的投資級(jí)評(píng)級(jí),標(biāo)普和穆迪則分別給予碧桂園BB+及Ba1評(píng)級(jí),距投資級(jí)均只有一步之遙。有投資者對(duì)觀點(diǎn)地產(chǎn)新媒體表示,碧桂園正在積極溝通穆迪和標(biāo)普的評(píng)級(jí),也有意識(shí)地優(yōu)化投資級(jí)要求的指標(biāo),將這些指標(biāo)分解到平時(shí)的經(jīng)營(yíng)中。

多元:盈利得失

全面預(yù)算管理、現(xiàn)金流管理,代表著企業(yè)將利用預(yù)算機(jī)制對(duì)內(nèi)部各種財(cái)務(wù)及非財(cái)務(wù)資源進(jìn)行分配、考核、控制等,以便控制成本支出,保證企業(yè)效益平穩(wěn)。

此類制度除了對(duì)銷售回款、拿地供貨、融資負(fù)債等作出指引,畫外音也指向了各種多元化投資。這意味著,今后楊國(guó)強(qiáng)在重金砸向機(jī)器人、農(nóng)業(yè)夢(mèng)想之前,或許需要斟酌一下了。

過去的2019年,在內(nèi)外部環(huán)境變化帶來的挑戰(zhàn)之下,不少過去喊著多元化轉(zhuǎn)型的企業(yè)都在慢慢修枝剪葉,連萬科也早已決定“收斂聚焦”,重視基本盤,對(duì)開發(fā)業(yè)務(wù)進(jìn)行梳理和調(diào)整。

對(duì)比之下,碧桂園在行業(yè)轉(zhuǎn)折之際卻活得像個(gè)“異類”,在錢緊的2019年開枝散葉、加大多元投資。

最典型的莫過于機(jī)器人業(yè)務(wù)——最早于2018年7月,碧桂園成立廣東博智林機(jī)器人有限公司,全面進(jìn)軍機(jī)器人行業(yè)。

2019年開年,集團(tuán)副總裁張志遠(yuǎn)、朱劍敏“空降”博智林,分別調(diào)任博智林執(zhí)行總裁和副總裁。隨后在1月份的集團(tuán)2019年度會(huì)議上,楊國(guó)強(qiáng)明確了碧桂園新的業(yè)務(wù)架構(gòu)即地產(chǎn)、機(jī)器人、農(nóng)業(yè)三駕馬車。另據(jù)消息顯示,2019年碧桂園在機(jī)器人業(yè)務(wù)上累計(jì)投入超30億。

楊國(guó)強(qiáng)本人對(duì)機(jī)器人業(yè)務(wù)的重視眾人皆知,不只是逢講必提機(jī)器人,甚至在內(nèi)部項(xiàng)目匯報(bào)都要主動(dòng)讓步給機(jī)器人;有博智林員工還稱,一周能見到楊國(guó)強(qiáng)七次。

為什么一個(gè)房地產(chǎn)公司會(huì)執(zhí)著于做機(jī)器人?歸根到底,與地產(chǎn)主業(yè)之間的協(xié)同性應(yīng)是一個(gè)重要的出發(fā)點(diǎn)。

從機(jī)器人的類別來看,目前碧桂園重點(diǎn)研發(fā)的是建筑機(jī)器人,在一次演講中,楊國(guó)強(qiáng)也表示:“我們現(xiàn)在成立博智林,主要還是全力以赴在機(jī)器人建房子這個(gè)領(lǐng)域。”

楊國(guó)強(qiáng)認(rèn)為,過去科技進(jìn)步了幾十年,但并沒有對(duì)建筑行業(yè)發(fā)生多大變革,且如今的建筑工人普遍都達(dá)到了50歲,隨著人口紅利的消減,會(huì)有更多機(jī)器人出現(xiàn)。

從莫斌的2020年寄語中也可看到,目前博智林已研發(fā)出20多款建筑機(jī)器人樣機(jī)進(jìn)入工地測(cè)試。此外,截至2019年12月,已遞交專利申請(qǐng)超過1500項(xiàng),在研建筑機(jī)器人項(xiàng)目59個(gè),其中29款進(jìn)入工地測(cè)試階段。

想要造出全球最強(qiáng)機(jī)器人公司的楊國(guó)強(qiáng),曾給旗下團(tuán)隊(duì)定了一個(gè)時(shí)間表:希望建筑機(jī)器人2019年完成量產(chǎn)前的試運(yùn)營(yíng),在2020年開始大量投入使用。

即是說,從博智林成立到實(shí)現(xiàn)量產(chǎn),楊國(guó)強(qiáng)給的時(shí)間表是一年半左右。

目前來看,機(jī)器人尤其是建筑機(jī)器人,能對(duì)碧桂園住宅業(yè)務(wù)的開發(fā)效率、建筑質(zhì)量產(chǎn)生多大提升尚未可知,但已在這家房企的財(cái)務(wù)報(bào)表顯示出來。截至2019年上半年,研發(fā)費(fèi)用這一欄達(dá)6.2億。此外,上半年碧桂園銷售費(fèi)用、行政費(fèi)用均有上漲。

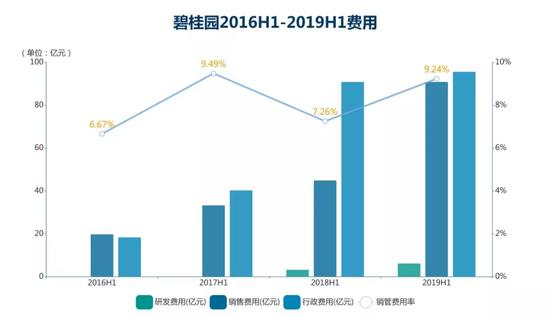

數(shù)據(jù)來源:企業(yè)公告、觀點(diǎn)指數(shù)整理

在2019中期業(yè)績(jī)會(huì)上,常務(wù)副總裁程光煜就表示,銷管費(fèi)用的提升除了如會(huì)計(jì)準(zhǔn)則的調(diào)整、管理結(jié)構(gòu)下沉等因素,還有部分原因則是由于對(duì)新業(yè)務(wù)的投入、推廣。

其稱,2019年碧桂園強(qiáng)化了對(duì)房地產(chǎn)品牌以及一些新興業(yè)務(wù),像機(jī)器人、農(nóng)業(yè)等的品牌推廣,“新業(yè)務(wù)板塊前期肯定是費(fèi)用的投入,后期收入出來以后形成銷售,比例就會(huì)下去了”。

莫斌則進(jìn)一步表態(tài),有信心將銷管費(fèi)用控制在營(yíng)收8%以內(nèi)。

于碧桂園這架需要大量資金來維系的機(jī)器而言,資金沉淀大、投資回報(bào)期長(zhǎng)的機(jī)器人業(yè)務(wù),到底是否適合發(fā)展?這項(xiàng)多元新業(yè)務(wù)到底能夠賦能多少?這些均需未來繼續(xù)觀察。

責(zé)任編輯:孫劍嵩